Uma nova maneira de realizar pagamentos fará parte do dia a dia dos brasileiros a partir do dia 16 de novembro. Batizado pelo Banco Central como Pix, o novo serviço promete algo inédito no país: funcionamento 24 horas nos sete dias da semana, transferências instantâneas e simplificadas, além de pagamentos via QR Code.

O cadastramento de usuários para a utilização do novo serviço de transferências bancárias começou nesta segunda-feira (5), quando mais de 3,5 milhões de cadastros foram realizados. O ND+ preparou um guia com as principais informações sobre o novo sistema.

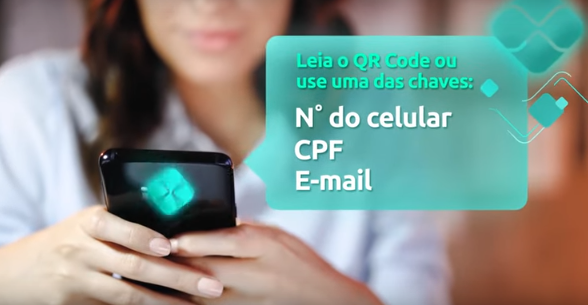

No lugar dos dados pessoais, transferência feita pelo Pix poderá ser feita com número de CPF/CNPJ, e-mail, número do celular, um código gerado pelo app ou através de QR Code – Foto: Banco Central/Divulgação/ND

No lugar dos dados pessoais, transferência feita pelo Pix poderá ser feita com número de CPF/CNPJ, e-mail, número do celular, um código gerado pelo app ou através de QR Code – Foto: Banco Central/Divulgação/NDLeia mais

1. O que é o Pix?

O Pix é uma nova alternativa aos pagamentos via crédito e débito, e às transferências bancárias feitas atualmente por DOC e TED (Transferência Eletrônica Disponível). Para usá-lo, as duas pontas (banco/empresa e cliente) devem tê-lo disponível. Banco do Brasil, Itaú, Santander, Bradesco e Caixa, além de fintechs, cooperativas e financeiras já sinalizaram que vão oferecer.

SeguirA principal característica desse novo sistema é a agilidade e a disponibilidade. As transferências e pagamentos feitos pelo Pix demorarão de quatro a dez segundos para serem processados.

Além disso, o serviço funcionará 24 horas, todos os dias, explica o professor Joni Borges, do curso de Gestão Financeira do Centro Universitário Internacional Uninter.

De acordo com Borges, que também já trabalhou como bancário, esse sistema é inédito no Brasil. Nenhuma das opções hoje oferece instantaneidade. Os sistemas DOC e TED, por exemplo não funcionam aos finais de semana e feriados. Para compensar um pagamento em débito, são necessários dois dias. Já o crédito, cerca de 28 dias.

Outro detalhe é o fato de o aplicativo não exigir necessariamente que o usuário seja bancarizado, como ocorre, por exemplo, com o cartão de débito. As transações podem ser feitas pelas carteiras digitais.

De acordo com Borges, quase 38 milhões de brasileiros não têm conta em banco. “Será até uma oportunidade para startups aderirem a esse de serviço”, afirma.

2. Agilidade

“Usando um exemplo de uma pizzaria. Eu pago o entregador pelo Pix e após dez segundos o dinheiro está na conta da pizzaria. No final do expediente o proprietário pode pagar o entregador, via Pix, e o entregador já poderá fazer uma compra com esse dinheiro. A dinâmica será muito rápida”, afirma Borges.

O motivo desse sistema ser tão rápido é o fato de ele simular um “único banco”. Pagamentos via DOC/TED dependem do sistema SPB (Sistema de Pagamentos Brasileiro). Nele, o bancos mandam informação do pagamento para esse sistema, e através dele o banco do beneficiário ‘responde’ se há ou não dinheiro”, explica Borges.

O Pix independe de toda essa mediação do SPB. Ele estabelece um canal mais direto entre os clientes. Mas isso não significa que as outras formas de transferência serão extintas, ressalta o pesquisador.

3. Uso de “chaves”

Além da agilidade e disponibilidade, há outra singularidade do Pix. Para fazer transações não são mais necessários aquela lista de dados pessoais e de conta.

Eles serão “simplificados” em uma “Chave Pix” – que será o novo endereço da conta. Ela pode ser um código gerado pelo app, um telefone, um e-mail ou o CPF/CNPJ do cliente. A Chave Pix será suficiente para a transação.

“Cada pessoa física ou jurídica poderá identificar a conta bancária com essa chave. A pessoa física poderá ter até cinco chaves por conta. Já pessoa jurídica, 20 chaves por conta. Importante lembrar que, se uma pessoa tem contas em bancos diferentes, as contas não podem ter a mesma chave” afirma.

4. Tem limites?

Os valores que poderão ser transacionados pelo novo sistema vão variar de acordo com o perfil de cada cliente, do mesmo modo que com outros serviços bancários. Segundo a regulamentação do Banco Central, os limites variam de, no mínimo, 50% do valor das transferências tipo TED até o valor autorizado para compras em débito.

5. Tem tarifa?

O Pix será gratuito para as pessoas físicas. Já o uso comercial poderá ser tarifado, para a cobrança em vendas ou serviços.

Conforme Borges, o sistema é restrito inicialmente a transações nacionais. Mas o Banco Central planeja ampliá-lo.

6. É seguro?

O pagamento via Pix será submetido aos protocolos de segurança para evitar o vazamento de dados e fraudes, como o internet banking utilizado em aplicativos bancários, assegura Borges. Entretanto, o usuário deve manter os cuidados tradicionais com a conta, como não passar a senha ou entregar o celular para desconhecidos.

7. Quais são as vantagens?

Para Marcelo Bueno de Moraes, gerente de planejamento e negócios da Central Ailos, os pontes fortes do Pix são os seguintes:

- Facilidade e velocidade para realizar transações;

- Potencial de inclusão de serviços como arrecadações de contas de consumo e tributos;

- Potencial de novos modelos de negócios como saque e depósito no varejo;

- Ampla aceitação (quase todo o mercado participando).

8. Existem pontos fracos?

Moraes acredita que é cedo para apontar pontos fracos de um serviço com “tamanho potencial” como o Pix.

“O que se pode mencionar nesse momento são situações circunstanciais” afirma. Como por exemplo a indefinição sobre os custos de toda a cadeia e os impactos para usuários e instituições.

Outro ponto ressaltado pelo gerente são “as questões de segurança e percepção de segurança para os usuários. Nesse caso será necessário tanto investimentos em tecnologia quanto na comunicação e orientação para os usuários”.